النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

جديد

- بواسطة المجلة

- June 13, 2026

متطلبات إعداد قائمة التدفقات النقدية

متطلبات إعداد قائمة التدفقات النقدية لعرض التدفقات النقدية التي حدثت في الوحدة الاقتصادية خلال الفترة المالية من خلال إعداد قائمة التدفقات النقدية ، هناك مجموعة من المتطلبات الواجب مراعاتها والتي أوضحتها لجنة معايير المحاسبة الدولية في المعيار المحاسبي الدولي رقم (7) المعدل لسنة 1992 ، وكذلك مجلس المعايير المحاسبية والرقابية في جمهورية العراق في القاعدة المحاسبية رقم (7) لسنة 1997 القاضي بإلزام تطبيق هذه القاعدة (المعيار) ابتداءً من حسابات السنة المنتهية في 31/12/1997، وعلى النحو الآتي : أولاً : عرض التدفقات النقدية يجب على الوحدات الاقتصادية الالتزام بإعداد قائمة مستقلة (كشفاً مستقلاً) بالتصنيفات الرئيسة لإجمالي المقبوضات والمدفوعات النقدية الناشئة عن ممارسة أنشطتها التشغيلية والاستثمارية والتمويلية ، وكما يأتي : 1. عرض التدفقات النقدية من الأنشطة التشغيلية . تعرض الوحدة الاقتصادية التدفقات النقدية من الأنشطة التشغيلية باستخدام أي من الطريقتين المباشرة وغير المباشرة وكما يأتي : أ. الطريقة المباشرة: بموجب الطريقة المباشرة يتم الإفصاح عن التبويبات الرئيسة من أجمالي المقبوضات النقدية وأجمالي المدفوعات النقدية ، ويجري الحصول على هذه التبويبات إما من السجلات المحاسبية للوحدة الاقتصادية أو من قائمة الدخل بعد تعديل المبيعات وكلفة المبيعات (إيرادات الفوائد وما شابهها ومصاريف الفوائد وما شابهها في المؤسسات المالية) وأية مفردات تحتويها قائمة بآثار كل من : - التغيرات الحاصلة خلال الفترة على أرصدة المخزون والمدنين والدائنين والمتعلقة بالأنشطة التشغيلية . - البنود غير النقدية الأخرى . - البنود الأخرى التي تمثل آثارها النقدية تدفقات نقدية استثمارية أو تمويلية . وقد أوصى مجلس معايير المحاسبة الدولية ومجلس المعايير المحاسبية والرقابية في العراق بتشجيع الوحدات الاقتصادية على استخدام الطريقة المباشرة عند إعداد قائمة التدفقات النقدية بما يتعلق بعرض الأنشطة التشغيلية ، إذ إن الطريقة المباشرة توفر المعلومات التي قد تساعد في تقييم التدفقات النقدية المستقبلية وتقديم معلومات في تقدير تلك التدفقات بصورة أشمل مما تقدمه الطريقة غير المباشرة . ب. الطريقة غير المباشرة : بموجب الطريقة غير المباشرة يتم تعديل صافي الربح او الخسارة بالآثار الناشئة عن: - التغيرات الحاصلة خلال الفترة على أرصدة المخزون والمدينين والدائنين والمتعلقة بالأنشطة التشغيلية . - البنود غير النقدية الأخرى ، مثل : الاندثارات ، المخصصات ، الضرائب المؤجلة ، أرباح وخسائر العملة الأجنبية غير المتحققة ، أرباح الشركات الزميلة غير الموزعة . - جميع البنود الأخرى والتي تمثل أثارها النقدية تدفقات استثمارية او تمويلية . وكبديل ، يمكن أن يتم عرض صافي التدفقات النقدية من الأنشطة التشغيلية بموجب الطريقة غير المباشرة وذلك بإظهار الإيرادات والمصروفات في قائمة الدخل وكذلك التغيرات الحاصلة خلال الفترة في المخزون والمدينين والدائنين والمتعلقة بالأنشطة التشغيلية . ويفضل الكثير من معدي قائمة التدفقات النقدية استخدام الطريقة غير المباشرة في عرض التدفقات النقدية من الأنشطة التشغيلية نظراً لان طريقة إعدادها تعد اكثر سهولة واقل كلفة من الطريقة المباشرة إضافة إلى أنها توضح آثار التغيرات النقدية على صافي الدخل (بعد تعديله بالحسابات غير النقدية) بصورة أوضح مما تقدمه الطريقة المباشرة . 2. عرض التدفقات النقدية من الأنشطة الاستثمارية والتمويلية يجب على الوحدة الاقتصادية ان تعد عرضاً مستقلاً (منفصلاً) بالبنود الرئيسة لإجمالي المقبوضات النقدية وأجمالي المدفوعات النقدية الناشئة عن الأنشطة الاستثمارية والتمويلية . 3. يمكن (يجوز) التقرير عن التدفقات النقدية الآتية والناشئة عن الأنشطة التشغيلية الاستثمارية والتمويلية على أساس صافي الربح : أ. المقبوضات والمدفوعات النقدية نيابة عن الزبائن ، حينما تعكس التدفقات النقدية الأنشطة الخاصة بالزبون وليس الأنشطة الخاصة بالوحدة الاقتصادية ، ومن الأمثلة على ذلك : - قبول وإعادة دفع الودائع حين الطلب بالنسبة للمصرف . - الأموال التي يحتفظ بها لصالح الزبائن في وحدة اقتصادية استثمارية . - الإيجارات المحصلة نيابة عن المالكين او المدفوعة لهم . ب.المقبوضات المدفوعات النقدية المتعلقة ببنود يكون معدل دورانها سريعاً ، ومبالغها كبيرة وميعاد استحقاقها قصيراً . ومن الأمثلة على ذلك : - مبالغ اصل الدين المتعلقة بزبائن بطاقات الائتمان . - شراء وبيع الاستثمارات . - القروض قصيرة الآجل ، وخاصة تلك التي لا يتجاوز ميعاد استحقاقها الثلاثة اشهر . 4. يمكن إظهار التدفقات النقدية لنشاطات المؤسسات المالية الآتية على أساس صافي المبالغ: أ. المقبوضات والمدفوعات النقدية عن قبول وتسديد الودائع ذات الآجل الثابت . ب.وضع الودائع لدى المؤسسات المالية الأخرى ، وسحب الودائع من تلك المؤسسات. جـ.السلف النقدية والقروض المقدمة للزبائن وإعادة تسديدها . ثانياً : عرض التدفقات النقدية للعملات الأجنبية . 1. تسجل التدفقات النقدية الناشئة عن المعاملات الأجنبية بالدينار العراقي وذلك باستعمال سعر التحويل بالعملة الأجنبية بين الدينار العراقي والعملة الأجنبية في تاريخ التدفقات النقدي . 2. تترجم التدفقات النقدية للشركات التابعة بسعر التحويل بين الدينار العراقي والعملة الأجنبية بتاريخ التدفق النقدي . 3. تظهر التدفقات النقدية المحددة بعملة أجنبية بطريقة تنسجم مع المعيار المحاسبي الدولي رقم (21) : آثار التغيرات في أسعار صرف العملات الأجنبية ، والقاعدة المحاسبة العراقية رقم (4) : المحاسبة لآثار التغير بأسعار العملة الأجنبية ، حيث أن ذلك يتيح استخدام أي سعر تحويل مقارب لسعر الصرف الفعلي ، وعلى سبيل المثال يمكن استخدام معدل أسعار التحويل الآني للفترة في ترجمة التدفقات النقدية للشركات الأجنبية التابعة ، (أي سعر الصرف السائد بتاريخ الميزانية عند ترجمة التدفقات النقدية للشركة الأجنبية التابعة) . 4. لا تعد الأرباح والخسائر غير المتحققة والناشئة عن التغيرات في أسعار التحويل للعملات الأجنبية بمثابة تدفقات نقدية ، إلا أن تلك التغيرات على النقد ومكافئاته في بدء ونهاية الفترة، وتعرض هذه التغيرات بشكل منفصل عن التدفقات النقدية من النشطة التشغيلية والاستثمارية والتمويلية ، ويتضمن الفروقات - إن وجدت – وكما تم بيان هذه التدفقات النقدية على أساس الصرف في نهاية الفترة . ثالثاً: البنود غير العادية يوضح بصورة مستقلة في قائمة التدفقات النقدية عن التدفقات النقدية المتعلقة بالأرباح أو الخسائر الناتجة من حوادث وعمليات مميزة عن الأنشطة العادية للوحدة الاقتصادية والتي لا يتوقع لها أن تتكرر بانتظام (ويطلق عليها البنود غير العادية) حسب نشوئها من الأنشطة التشغيلية أو الاستثمارية أو التمويلية ، وذلك لتمكن مستخدمي البيانات المالية من فهم طبيعتها وأثرها على حاضر ومستقبل التدفقات النقدية للوحدة الاقتصادية . رابعاً: الفوائد ومقسوم الأرباح . 1. يجب الإفصاح عن التدفقات النقدية عن كل من الفوائد ومقسوم الأرباح المستلمة والمدفوعة وبشكل مستقل ، وتبويب كل منها بطريقة ثابتة من فترة إلى أخرى سواء أكانت أنشطة تشغيلية أم تمويلية أم استثمارية . 2. يفصح عن أجمالي مبالغ الفوائد المدفوعة خلال الفترة في قائمة التدفقات النقدية سواء كانت مصروفات تظهر في قائمة الدخل أو مرسملة بمقتضى القاعدة المحاسبية العراقية رقم (3) رسملة نفقات الافتراض . 3. تبويب الفوائد المدفوعة والمستلمة ومقسومات الأرباح المستلمة بوصفها تدفقات نقدية تشغيلية في الوحدات المالية ، إلا أن هناك عدة بدائل في الوحدات الأخرى، إذ يمكن أن تصنف بوصفها تدفقات نقدية تشغيلية ، لأنها تدخل في تحديد صافي الربح او الخسارة ، وكبديل أخر يمكن أن تصنف كتدفقات نقدية تمويلية ، لأنها تمثل تكاليف الحصول على مصادر الأموال ، أو تدفقات استثمارية لأنها تمثل عوائد من الاستثمارات ، ومهما كانت التصنيفات فيجب الثبات على التصنيف المعتمد من سنة مالية إلى أخرى . 4. أما بالنسبة لمقسوم الأرباح المدفوعة فيجوز تبويبها كتدفقات نقدية تمويلية لأنها تمثل تكلفة للحصول على مصادر الأموال ، أو تبويبها كتدفقات نقدية عن الأنشطة التشغيلية ، وذلك لكي تساعد مستخدمي القوائم المالية في تحديد قدرة الوحدة الاقتصادية على دفع مقسوم الأرباح خارج التدفقات النقدية التشغيلية . خامساً: الضرائب على الدخل تنشأ الضرائب على الدخل ، من الصفقات التي تزيد من التدفقات النقدية كأنشطة تشغيلية أو تمويلية أو استثمارية ، وغالباً ما يكون من غير العملي تحديد التدفقات النقدية حسب طبيعة الأنشطة لأنها قد تنشأ في فترة مختلفة عن التدفقات النقدية للمعاملات موضوع البحث لذلك تصنف الضرائب المدفوعة عادة كتدفقات نقدية من الأنشطة التشغيلية ، إلا عندما يكون بالإمكان تحديدها بشكل علمي كتدفقات نقدية من الأنشطة التمويلية أو الاستثمارية وكلما كان ذلك مناسباً . وعندما يجري توزيع التدفقات النقدية الضريبية على اكثر من صنف من أصناف النشاط يجب الإفصاح عن المبلغ الكلي للضرائب المدفوعة . سادساً: الاستثمارات في الشركات التابعة والمشتركة 1. عندما تجري المحاسبة عن الاستثمار في أي شركة زميلة أو تابعة باستخدام حق الملكية أو طريقة الكلفة ، فأن المستثمر يحصر عرضه في كشف التدفق النقدي على تلك التدفقات النقدية بينه وبين المستثمر لديه ، مثال ذلك مقسوم الأرباح والسلف المقدمة . 2. بالنسبة للوحدة الاقتصادية التي تظهر حقوقها في وحدة خاضعة للسيطرة المشتركة وفقاً لطريقة حق الملكية النسبية ، يجب ان تظهر في قائمة التدفق النقدية الموحدة حصتها النسبية من التدفقات النقدية في البيانات المالية الموحدة . سابعاً: التملك والتخلي عن الحصص في الشركات التابعة ووحدات الأعمال الأخرى 1. تعرض بصورة مستقلة التدفقات النقدية المتجمعة والناشئة عن التملك أو التخلي عن الحصص في الشركات التابعة أو وحدات الأعمال الأخرى وتبوب كأنشطة استثمارية . 2. تفصح المنشاة وبقيمة إجمالية موحدة عن الأمور الآتية بخصوص كلا من عمليات التملك أو التخلي عن الحصص في الشركات التابعة أو وحدات الأعمال الأخرى خلال الفترة : آ. القيمة الإجمالية للتملك أو التخلي . ب.الجزء من قيمة التملك أو التخلي الذي تم تسديده بالنقد ومكافئاته . جـ.مقدار النقد ومكافئاته في الشركة التابعة أو وحدة الأعمال المنتقاة أو المستبعدة . د. مبلغ الموجودات أو المطلوبات من غير النقد ومكافئاته في الشركة التابعة أو وحدة الأعمال المنتقاة أو المستبعدة حسب الفئات الرئيسة . ثامناً: المعاملات غير النقدية Non cash transactions تستبعد من كشف التدفقات النقدية المعاملات الاستثمارية أو التمويلية التي لا تتطلب استخدام النقد أو مكافئاته . ويجب الإفصاح عن مثل هذه المعاملات في البيانات المالية بطريقة توفر المعلومات الملائمة كافة عن هذه النشاطات الاستثمارية أو التمويلية . ومن الأمثلة على المعاملات غير النقدية : 1. اقتناء الموجودات مقابل تحمل التزام الغير أو بوسائل التمويل بالاقتراض . 2. اقتناء شركة بوسائل إصدار الأسهم . 3. تحويل الديون إلى اسهم . تاسعاً: الإفصاح 1. على الوحدة الاقتصادية الإفصاح عن مكونات النقد ومكافئاته ، وأن تعرض المطابقة بين المبالغ في كشف التدفق النقدي وبين المفردات المكافئة الظاهرة في قائم المركز المالي . 2. على الوحدة الاقتصادية أن تفصح عن السياسة التي تتبعها في تحديد تركيبة النقد والمكافئات النقدية وذلك لغرض الالتزام بالقاعدة المحاسبية رقم (6) الإفصاح عن المعلومات المتعلقة بالبيانات المالية والسياسات المحاسبية . 3. على الوحدة الاقتصادية أن تفصح في تقرير الإدارة عن مبلغ الأرصدة المهمة للنقد ومكافئاته التي تمتلكها من غير المتيسرة للاستخدام من قبل المجموعة (الشركة الأم والشركات التابعة لها مثال ذلك أرصدة النقد) ومكافئاته المملوكة من قبل شركة تابعة تعمل في بلد يفرض إجراءات للرقابة على التحويل الخارجي أو يضع قيوداً قانونية أخرى عندها تكون الأرصدة غير متيسرة للاستخدام العام من قبل الشركة الأم والشركات التابعة لها . 4. الإفصاح في تقرير الإدارة عن أية معلومات إضافية تكون ملائمة لمستخدمي البيانات المالية وتساعد في فهم المركز المالي وسيولة المنشأة ومن الأمثلة على ذلك : آ. مبالغ تسهيلات الاقتراض غير المسحوبة التي قد تكون متيسرة للنشاطات التشغيلية المستقبلية ولتسديد الالتزامات الرأسمالية مع تأشير أية قيود على استعمال تلك التسهيلات. ب.المبالغ المتجمعة للتدفقات النقدية من كل النشاطات التشغيلية والاستثمارية والتمويلية المتعلقة بالمصالح من المخاطر المشتركة التي تعد بياناتها باستخدام طريقة حق الملكية النسبية. جـ.المبالغ المتجمعة للتدفقات النقدية والمتمثلة بالزيادة في الطاقة التشغيلية بصورة منفصلة عن تلك التدفقات النقدية للمحافظة على الطاقة التشغيلية ، لان ذلك يساعد في معرفة قدرة المنشأة في استثمار أموالها مع المحافظة على طاقتها التشغيلية . د. مبالغ التدفقات النقدية الناشئة من النشاطات التشغيلية والاستثمارية والتمويلية التي تعد عنها تقارير جزئية حسب الصناعة والمنطقة الجغرافية ، لان ذلك يساعد في الحصول على فهم أفضل للعلاقة بين التدفقات النقدية للمنشأة ككل والتدفقات النقدية للأجزاء الرئيسة لها . عاشراً: الحالات الأخرى عندما تظهر هناك حالة لا يتوفر الحكم المناسب عنها في هذه القاعدة ، يجوز الاجتهاد بشأنها على ضوء أحكام القواعد الدولية أو التطبيقات المعتمدة والمقبولة قبولاً عاماً ، بشرط الإفصاح عن هذه الحالة بشكل كامل في القوائم المالية. خطوات إعداد قائمة التدفقات النقدية لإعداد قائمة التدفقات النقدية لابد من الحصول على بعض البيانات من خلال الآتي : 1. قائمة المركز المالي لفترتين ماليتين متلاحقتين (الحالية والسابقة). 2. قائمة الدخل للفترة المالية الحالية. 3. أية بيانات ومعلومات أخرى يمكن الحصول عليها من خلا الدفاتر والسجلات المحاسبية والتي تتعلق بحركة النقدية خلال الفترة المالية . وتمر عملية إعداد قائمة التدفقات النقدية بعدد من الخطوات المتسلسلة الآتية : الخطوة الأولى : استخراج مقدار التغير في رصيد النقدية ومكافئاتها من خلال استخراج الفرق بين رصيد النقدية ومكافئاتها أول وآخر الفترة المالية (الفترة المالية السابقة والحالية). أي أن : التغير في النقدية ومكافئاتها = رصيد النقدية ومكافئاتها آخر الفترة(الفترة الحالية) - رصيد النقدية ومكافئاتها أول الفترة(الفترة السابقة) ويتم تحليل هذا التغير من خلال عرض قائمة التدفقات النقدية للأنشطة الأساسية (التشغيلية والاستثمارية والتمويلية) من خلال الخطوات الآتية . الخطوة الثانية : استخراج صافي التدفقات النقدية من الأنشطة التشغيلية بموجب إحدى الطريقتين المتعارف عليها وهما :الطريقة المباشرة أو الطريقة غير المباشرة ويمثل صافي التدفقات النقدية الفرق بين التدفقات النقدية الداخلة من الأنشطة التشغيلية والتدفقات النقدية الخارجة من الأنشطة التشغيلية (إذا ما تم استخدام الطريقة المباشرة) ، أي أن : صافي التدفقات النقدية من الأنشطة التشغيلية = التدفقات النقدية الداخلة التدفقات النقدية التشغيلية - التدفقات النقدية الخارجة من الأنشطة التشغيلية الخطوة الثالثة : استخراج صافي التدفقات النقدية من الأنشطة الاستثمارية عن طريق الفرق بين التدفقات النقدية الداخلة من الأنشطة الاستثمارية والتدفقات النقدية الخارجة من الأنشطة الاستثمارية وكما يأتي : صافي التدفقات النقدية من الأنشطة الاستثمارية = التدفقات النقدية الداخلة من الأنشطة الاستثمارية - التدفقات النقدية من الأنشطة الاستثمارية الخطوة الرابعة : استخراج صافي التدفقات النقدية من الأنشطة التمويلية عن طريق الفرق بين التدفقات النقدية الداخلة من الأنشطة التمويلية والتدفقات النقدية الخارجة من الأنشطة التمويلية ، وكما يلي: صافي التدفقات النقدية من الأنشطة التمويلية = التدفقات النقدية الداخلة من الأنشطة التمويلية - التدفقات النقدية من الأنشطة التمويلية الخطوة الخامسة : استخراج مقدار التغير في النقدية ومكافئاتها عن طريق عملية جمع صافي التدفقات النقدية لكل من الأنشطة : التشغيلية والاستثمارية والتمويلية ، بحيث يتطابق (يتساوى) مع مقدار التغير في النقدية ومكافئاتها المستخرج بموجب الخطوة الأولى ، وذلك للتأكد من صحة القيام بالخطوات السابقة ، أي أن : مقدار التغير فى النقدية ومكافئاتها = صافى التدفقات النقدية من الأنشطة التشغيلية + صافى التدفقات النقدية من الأنشطة الاستثمارية + صافى التدفقات النقدية من الأنشطة التمويلية

التحليل المالي

- بواسطة فريق عمل المجلة

- June 13, 2026

كيف تقرأ الميزانية العمومية وقائمة الدخل وقائمة التدفقات النقدية

التحليل المالي | سلسلة المفاهيم الأساسية القوائم المالية الثلاث: دليلك العملي لقراءة صحّة الشركة بثقة كيف تقرأ الميزانية العمومية وقائمة الدخل وقائمة التدفقات النقدية — بأسلوب واضح ومثال رقمي مُفصَّل حين يقف المدير حائرًا أمام أرقامه تخيّل أن صاحب شركة توزيع عام منتهى السنة المالية يجلس أمام محاسبه، وعلى الطاولة بيان مالي من أربعين صفحة. يشير المحاسب بفخر إلى ربح صافٍ بلغ 180 ألف دينار، فيبتسم المدير... ثم يكتشف بعد أسبوعين أنه لا يملك سيولة كافية لدفع رواتب الموظفين. كيف ذلك؟ الجواب يكمن في ثلاثة وثائق مترابطة يسيء كثيرون فهمها أو يكتفون بالنظر إلى إحداها دون الأخريين. القوائم المالية الثلاث — الميزانية العمومية، وقائمة الدخل، وقائمة التدفقات النقدية — ليست مجرد متطلبات قانونية يُوقَّع عليها في نهاية السنة. إنها في جوهرها لغة تُخبرك بثلاثة أشياء مختلفة تمامًا: ماذا تملك الشركة وماذا تدين، وكم ربحت أو خسرت، وأين ذهبت أموالها فعليًا. إتقان قراءة هذه الوثائق الثلاث معًا هو الفرق بين مدير يتخذ قرارات بناءً على صورة كاملة، وآخر يُفاجأ بأزمة لم يرَها قادمة. المهارة الحقيقية للمحاسب لا تكمن في إعداد هذه القوائم وحده، بل في قدرته على إقناع أصحاب القرار بما تقوله الأرقام قبل فوات الأوان. أولًا: الميزانية العمومية — صورة الشركة في لحظة بعينها ▌ التعريف الميزانية العمومية (Balance Sheet) هي القائمة التي تُظهر الوضع المالي للشركة في تاريخ محدد. تُبنى على المعادلة الأساسية في المحاسبة التي لا تتغير منذ أن ابتكر ليوناردو فيبوناتشي ومن جاء بعده أسسَ القيد المزدوج: الأصول = الخصوم + حقوق الملكية. لا شيء يمسّ هذه المعادلة؛ فكل صفقة تُؤثر على طرفيها في آنٍ واحد. ▌ الهدف من الميزانية تُجيب الميزانية العمومية على سؤال محوري: هل تملك الشركة أكثر مما تدين؟ وهل تستطيع مواجهة التزاماتها القصيرة الأجل دون ضغط مالي؟ يستخدمها المُقرضون لتقدير درجة المخاطر، ويستخدمها المستثمرون لقياس القيمة الدفترية، ويستخدمها المدراء لمعرفة ما إذا كانت الأصول تُستغَل بكفاءة. ▌ التطبيق العملي: قراءة الميزانية بذكاء الميزانية تنقسم إلى جانبين. الجانب الأيمن يضم الأصول مُرتَّبة تنازليًا حسب السيولة: النقد في المقدمة، ثم الذمم المدينة، ثم المخزون، ثم الأصول الثابتة كالمباني والمعدات. الجانب الأيسر يضم الخصوم — قصيرة الأجل أولًا مثل الموردين والقروض قصيرة الأجل، ثم الطويلة الأجل كالقروض البنكية متعددة السنوات — ثم يأتي حقوق الملكية وهو ما تبقّى للمساهمين بعد خصم كل الديون. أحد أهم النسب المشتقة من الميزانية هو نسبة التداول (Current Ratio)، التي تُقسم الأصول المتداولة على الخصوم المتداولة. نسبة أقل من واحد تعني أن الشركة تواجه ضغطًا على السيولة قصيرة الأجل، وهي تحذير يجب ألا يُتجاهل. كذلك تُظهر نسبة الدين إلى حقوق الملكية (D/E Ratio) مدى اعتماد الشركة على التمويل الخارجي مقارنةً بأموال المساهمين. ▌ مثال رقمي لنأخذ شركة "الشرق للأثاث" كمثال توضيحي. في 31 ديسمبر 2024 كانت أصولها المتداولة: نقد 45 ألف دينار، ذمم مدينة 120 ألف، مخزون 90 ألف. أصول ثابتة: معدات ومصنع بقيمة دفترية 650 ألف. إجمالي الأصول: 905 آلاف دينار. في المقابل: خصوم متداولة 80 ألف، قروض طويلة الأجل 320 ألف، وحقوق ملكية 505 آلاف. نسبة التداول = 255 / 80 = 3.19 — وضع سيولة مريح جدًا. أما D/E فتبلغ 0.79 مما يشير إلى اعتماد معتدل على الدين. الميزانية العمومية تُشبه صورة فوتوغرافية للشركة في لحظة بعينها. تُخبرك بما تملكه، وما تدين به، وما تبقّى لأصحابها. لكنها لا تُخبرك كيف وصلت إلى هذه الصورة وهنا يأتي دور القائمة التالية ثانيًا: قائمة الدخل — فيلم الأداء طوال العام ▌ التعريف قائمة الدخل (Income Statement)، التي يُطلق عليها أيضًا قائمة الأرباح والخسائر، هي السجل الزمني للأداء التشغيلي. على عكس الميزانية التي تصف حالة في نقطة زمنية محددة، تصف قائمة الدخل ما جرى خلال فترة — شهر، ربع سنة، سنة كاملة. إنها الإجابة عن: "ماذا فعلت الشركة بمواردها؟ هل أنتجت قيمة أم أهدرتها؟" ▌ الهدف من قائمة الدخل تُوضّح هذه القائمة مسار تحوّل الإيرادات إلى ربح — أو خسارة. تبدأ بالمبيعات الإجمالية، ثم تُخصم منها تكلفة البضاعة المباعة للوصول إلى مجمل الربح، ثم المصروفات التشغيلية للوصول إلى الربح التشغيلي، ثم الفوائد والضرائب للوصول إلى الربح الصافي. كل خطوة تُخبر قصة مختلفة عن كفاءة الشركة. ▌ التطبيق العملي: التعرّف على هوامش الربح الهامش الإجمالي للربح (Gross Margin) هو أول مؤشر يجب تتبّعه، ويُحسب بقسمة مجمل الربح على الإيرادات. هامش بنسبة 40% يعني أن كل 100 دينار مبيعات تُولّد 40 دينارًا قبل المصروفات التشغيلية. تراجع هذا الهامش عامًا بعد عام إشارة خطر واضحة تستحق التحقيق الفوري — هل ارتفعت تكاليف الإنتاج؟ هل يتنازع المنافسون على الأسعار؟ كذلك تُبيّن قائمة الدخل الفرق بين الربح التشغيلي (EBIT) والربح الصافي. شركة قد تُسجّل ربحًا تشغيليًا ممتازًا ثم تتحوّل إلى ربح صافٍ ضئيل بسبب أعباء فائدة كبيرة — وهذا يكشف عن مشكلة هيكل تمويل لا مشكلة تشغيل. ▌ مثال رقمي في العام ذاته لشركة "الشرق للأثاث": إيرادات المبيعات 850 ألف دينار، تكلفة البضاعة المباعة 510 آلاف، فيكون مجمل الربح 340 ألف (هامش 40%). بعد خصم مصروفات البيع والإدارة البالغة 95 ألف، والاستهلاك 45 ألف، يُصبح الربح التشغيلي 200 ألف. تُخصم فوائد الديون 32 ألف وضرائب 34 ألف، فيُسجَّل الربح الصافي 134 ألف دينار. هامش صافٍ = 15.8%، وهو مقبول في قطاع التصنيع. ▌ خلاصة قائمة الدخل قائمة الدخل هي الفيلم الذي يحكي قصة العام كاملًا. لكن الفيلم قد يُظهر بطلًا منتصرًا بينما هو في الحقيقة يحتضر ماليًا — لأن الربح المُسجَّل أحيانًا لا يعني نقدًا في اليد. وهنا تأتي أهمية القائمة الثالثة. ثالثًا: قائمة التدفقات النقدية — الحقيقة التي لا تكذب ▌ التعريف قائمة التدفقات النقدية (Cash Flow Statement) هي أصدق القوائم المالية الثلاث لأنها لا تقبل التلاعب الحسابي المتاح في قائمة الدخل. تُصنَّف التدفقات إلى ثلاثة أقسام: التدفقات من الأنشطة التشغيلية، والتدفقات من الأنشطة الاستثمارية، والتدفقات من الأنشطة التمويلية. النقد الحقيقي المتحرك بين هذه الأقسام لا يمكن تزييفه. ▌ الهدف من قائمة التدفقات تُجيب هذه القائمة عن السؤال الذي يُقلق كل مدير مالي: هل تولّد الشركة نقدًا فعليًا من عملياتها، أم أن ربحها مجرد أرقام على الورق؟ التدفق التشغيلي الموجب هو علامة صحة؛ أما التدفق التشغيلي السالب المستمر فيعني أن الشركة تلتهم نقدها بدلًا من توليده — وهذا هو السيناريو الذي أربك مدير شركة التوزيع في قصتنا الافتتاحية. ▌ التطبيق العملي: كيف تقرأ كل قسم القسم الأول — التشغيلي — يبدأ بالربح الصافي ثم يُعدَّل ليشمل البنود غير النقدية كالاستهلاك (يُضاف مجددًا لأنه خصم حسابي لا يُدفع نقدًا)، ثم التغيّرات في رأس المال العامل. ارتفاع الذمم المدينة يعني أن الشركة باعت لكن لم تقبض — وهذا يُقلّل التدفق النقدي الفعلي رغم ارتفاع الأرباح. القسم الثاني — الاستثماري — يكشف عن قرارات النمو: هل تضخّ الشركة أموالًا في توسّع حقيقي أم في أصول لا تُنتج عائدًا؟ القسم الثالث — التمويلي — يُظهر مدى اعتماد الشركة على الاقتراض أو إصدار أسهم جديدة لتمويل أنشطتها. ▌ مثال رقمي في مثالنا: ربح صافٍ 134 ألف دينار + استهلاك 45 ألف - زيادة الذمم المدينة 55 ألف - زيادة المخزون 30 ألف = تدفق تشغيلي صافٍ 94 ألف دينار. التدفق الاستثماري: شراء معدات جديدة (80 ألفًا) = سالب 80 ألف. التدفق التمويلي: سداد قرض 40 ألف = سالب 40 ألف. صافي التغيّر في النقد: 94 - 80 - 40 = سالب 26 ألف دينار. الشركة ربحت 134 ألفًا لكن رصيدها النقدي انخفض — لأنها استثمرت وسدّدت ديونًا في الوقت ذاته. القرار سليم ما دام التدفق التشغيلي موجبًا ومستدامًا. إذا كانت الميزانية صورة فوتوغرافية والدخل فيلمًا، فقائمة التدفقات النقدية هي شريان الدم الذي تتحقق منه للتأكد أن المريض ما زال يتنفس. الترابط الذهبي بين القوائم الثلاث ما يميّز المحاسب المتمرّس عن المبتدئ هو إدراكه أن القوائم الثلاث تحكي قصة واحدة بثلاث لغات. الربح الصافي في قائمة الدخل يُؤثّر مباشرةً في حقوق الملكية بالميزانية عن طريق بند الأرباح المحتجزة. النقد في نهاية قائمة التدفقات يتطابق تمامًا مع رصيد النقد في الميزانية العمومية. أي خطأ في أحدها سيظهر حتمًا كتناقض في الأخرى. في المراجعة المالية، يبدأ المراجع المحترف دومًا بمقاطعة القوائم الثلاث قبل أي شيء. إذا أعلنت شركة ربحًا صافيًا قياسيًا مع تدفق تشغيلي سالب لثلاث سنوات متتالية، فهذه إشارة تستدعي تساؤلات جدية حول جودة الأرباح المُعلَنة. خمس قواعد ذهبية لتحليل القوائم كالمحترفين القاعدة الأولى: لا تكتفِ بعدد واحد. الربح الصافي وحده لا يُخبرك شيئًا دون مقارنته بالسنة الماضية والقطاع ذاته. القاعدة الثانية: اتبع النقد دائمًا. حين يتباعد الربح المحاسبي عن التدفق النقدي، تحقّق من السبب فورًا. القاعدة الثالثة: اقرأ الإيضاحات. الأرقام في القوائم هي الملخّص؛ الجوهر يكمن في الهوامش والإيضاحات التي تُوضّح السياسات المحاسبية المُتَّبعة. القاعدة الرابعة: قارن على مدى ثلاث سنوات على الأقل؛ الاتجاهات تقول ما لا تقوله الأرقام المنفردة. القاعدة الخامسة: افهم النموذج التجاري أولًا — شركة تأجير تختلف عن شركة تصنيع في مفاتيح قراءة كل قائمة. الأرقام لا تكذب — لكنها تصمت إن لم تسألها عاد مدير شركة التوزيع إلى محاسبه وطلب منه ثلاثة أشياء: قائمة التدفقات النقدية، ونسبة التداول، ومقارنة الذمم المدينة بالمبيعات. في دقائق، فهم أن ربحه الورقي البالغ 180 ألف دينار كان محاصرًا في فواتير لم تُسدَّد بعد، وأن تسعة من كبار عملائه يتأخرون بمتوسط تسعين يومًا. القرار؟ سياسة تحصيل أكثر صرامة وخطوط ائتمان احتياطية مع البنك. القوائم المالية الثلاث ليست وثائق للأرشيف؛ إنها أداة تشخيص تُستخدم شهريًا لا سنويًا. كلما اعتاد الفريق المالي على قراءتها معًا وتفسيرها بسياق الأعمال، كلما تحوّلت المحاسبة من سجل تاريخي إلى رادار استراتيجي يرى ما هو قادم قبل أن يصل. المراجع والمصادر ١. هيئة المعايير الدولية للتقارير المالية (IFRS Foundation) — معايير IAS 1 (عرض القوائم المالية) و IAS 7 (قائمة التدفقات النقدية)، 2024. ٢. مجلس معايير المحاسبة المالية الأمريكية (FASB) — ASC 230: Statement of Cash Flows. ٣. Penman, S.H. (2013). Financial Statement Analysis and Security Valuation. 5th Edition. McGraw-Hill. ٤. هيئة السوق المالية السعودية — دليل القوائم المالية للمستثمرين، 2023. ٥. مجمع المحاسبين القانونيين المُعتمَدين (ACCA) — F7 Financial Reporting Study Guide, 2024. ─── مجلة المحاسب العربي ───

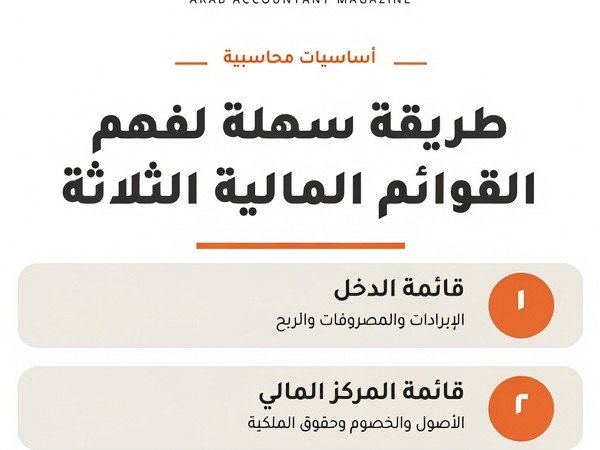

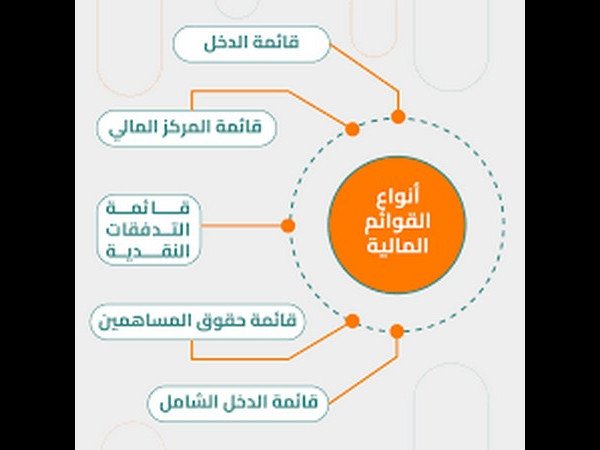

القوائم المالية

- بواسطة وائل مراد

- June 13, 2026

شرح شامل خطوات إعداد القوائم المالية

شرح شامل خطوات إعداد القوائم المالية تُعد دورة إعداد القوائم المالية من أهم الدورات المحاسبية التي يجب على كل محاسب أو مدير مالي الإلمام بها، لأنها تمثل الإطار العملي الذي يربط بين تسجيل العمليات اليومية وبين عرض الصورة الحقيقية للوضع المالي للشركة. تهدف هذه الدورة إلى إعداد قوائم مالية دقيقة وموثوقة تساعد الإدارة والمستثمرين وأصحاب القرار على فهم الأداء المالي واتخاذ قرارات سليمة. تعتمد دورة إعداد القوائم المالية على مجموعة من الإجراءات المتتابعة التي تُنفذ وفقًا للمعايير المحاسبية المعتمدة، سواء المعايير الدولية (IFRS) أو المعايير المحلية أو مبادئ المحاسبة المقبولة عمومًا (GAAP). أولًا: جمع المعلومات المالية تبدأ الدورة بجمع جميع المستندات والبيانات المالية اللازمة، مثل الفواتير، إيصالات القبض والصرف، كشوف الحسابات البنكية، سجلات الأصول والالتزامات، وأي مستندات متعلقة بالأطراف الخارجية. تمثل هذه المرحلة الأساس الذي تُبنى عليه دقة القوائم المالية. ثانيًا: تسجيل العمليات المالية في هذه المرحلة يتم تسجيل جميع العمليات المالية في الدفاتر المحاسبية وفقًا للمبادئ والمعايير المحاسبية، وتشمل عمليات الشراء والبيع، القبوض والمدفوعات، الرواتب والأجور، وكذلك الأصول والخصوم. الدقة هنا ضرورية لتجنب الأخطاء لاحقًا. ثالثًا: القيود والتسويات المحاسبية قبل إعداد القوائم المالية، تُجرى القيود والتسويات اللازمة لتصحيح الأخطاء وتطبيق مبدأ الاستحقاق، مثل تسويات الإهلاك، المصروفات المستحقة، والإيرادات المقدمة، وذلك لضمان أن تعكس البيانات الواقع المالي بدقة. رابعًا: إعداد القوائم المالية الأساسية يتم في هذه المرحلة إعداد القوائم المالية الرئيسية، وتشمل: الميزانية العمومية قائمة الدخل قائمة التدفقات النقدية قائمة التغيرات في حقوق الملكية وتُعرض هذه القوائم وفق شكل منظم ومتوافق مع المعايير المحاسبية المعتمدة. خامسًا: المراجعة والتدقيق تشمل هذه المرحلة المراجعة الداخلية للتأكد من صحة التسجيلات والالتزام بالسياسات المحاسبية، بالإضافة إلى المراجعة الخارجية من مراجع مستقل لإبداء الرأي المهني حول عدالة القوائم المالية ومصداقيتها. سادسًا: الإفصاح ونشر القوائم المالية بعد اعتماد القوائم المالية، يتم الإفصاح عن المعلومات الجوهرية ونشر القوائم للأطراف ذات العلاقة مثل المساهمين، المستثمرين، البنوك، والجهات الرقابية، وفقًا للقوانين واللوائح المعمول بها. سابعًا: تحليل القوائم المالية لا تكتمل دورة إعداد القوائم المالية دون تحليلها، حيث يتم استخدام المؤشرات والنسب المالية لتحليل الربحية والسيولة والملاءة المالية، ومقارنة الأداء مع الفترات السابقة أو الشركات المنافسة. ثامنًا: التقارير واتخاذ القرارات تُستخدم نتائج التحليل المالي في إعداد التقارير النهائية التي تساعد الإدارة على تقييم الأداء، تحديد نقاط القوة والضعف، استكشاف الفرص، واتخاذ قرارات مالية وإدارية استراتيجية.

عاجل

- بواسطة المجلة

- June 12, 2026

الفرق بين قائمة الدخل وقائمة التدفقات النقدية

الفرق بين قائمة الدخل وقائمة التدفقات النقدية الفرق بين قائمة الدخل وقائمة التدفقات النقدية قائمة الدخل تقيس القدرة الكسبية للمنشأة الاقتصادية عن فترة محدده ، حيث يتم مقابله إيرادات المنشأة عن فترة معينه بالمصروفات المرتبطة بتحقيق هذه الإيرادات خلال نفس الفترة ، ويتم إعداد قائمة الدخل وفقا لأساس الاستحقاق بمعنى انه يتم إدراك الإيرادات عندما تتحقق ويتم إدراك المصروفات عندما تحدث حتى ولو لم يتم تحصيل الإيرادات في نفس الفترة أو سداد المصروفات على الفور عند حدوثها . أما قائمة التدفقات النقدية فإنها تبين مقبوضات ومدفوعات المنشأة خلال نفس الفترة التي تعد عنها قائمة الدخل ويتم إعدادها وفقا للأساس النقدي بمعنى انه إذا تحققت إيرادات خلال فترة معينه ، ولكن لم يتم تحصيلها خلال نفس الفترة فإنها لا تعتبر مقبوضات عن الفترة وبالمثل إذا كانت هناك مصروفات خلال فترة معينه ولكن لم يتم سدادها خلال نفس الفترة أو لم يقابلها مدفوعات نقدية فإنها لا تعتبر مدفوعات عن الفترة . ويلاحظ أن التعبيرين " المقبوضات " و " المدفوعات " لهما معنى دارج يستخدمه الشخص العادي غير المتخصص في حياته اليومية بنفس المعنى الذي يستخدمه الشخص المهني المتخصص ، ولذلك فهما أقرب للفهم للشخص العادي . ولكن التعبيرين " الإيرادات " و " المصروفات " فهما تعبيران فنيان ولهما معنى مهني يختلف عن المعنى الشائع لدى الشخص العادي غير المتخصص، وفى كثير من الأحيان نجد الشخص العادي يستخدم التعبيرين " الإيرادات" والمقبوضات " كما ولو كانا تعبيرين مترادفين ، كما يستخدم التعبيرين " المصروفات و " المدفوعات" بنفس المعنى . ولكن في مهنه المحاسبة يستخدم تعبير " الإيرادات " بمعنى فني و مهني فيتم تعريف الإيرادات بأنها إجمالي تدفق الأصول للمنشأة أو إجمالي النقص في الخصوم الناتج عن أنشطة المنشأة للحصول على الربح ، وتنتج الإيرادات من (1) بيع السلع للعملاء ، (2) تأدية خدمات للعملاء أو تأجير بعض الموارد الاقتصادية ( الأصول ) الخاصة بالمنشأة للغير مما يؤدى إلى استحقاق إيراد إيجار للمنشأة أو إيراد فوائد أو أتعاب ....الخ، (3) بيع أصول المنشـــأة ( مثل الأراضي أو المباني أو الأوراق المالية....الخ ) ، و " المصروفات " هي تكاليف الحصول على الإيراد ، وتنشأ المصروفات عندما تستنفد الأصول أو تزداد الخصوم في سبيل الحصول على الإيرادات وبالتالي يتم تعريف المصروفات بأنها إجمالي النقص في الأصول أو إجمالي الزيادة في الخصوم الناتجة عن الأنشطة الموجهة للحصول على الربح وتؤدى إلى نقص حقوق الملكية. ويعنى المحاسب بصفة خاصة بالتوقيت الذي يتحقق فيه الإيراد حتى يمكنه إعطاء صورة دقيقه عن عمليات المنشأة، كما يولى عناية فائقة لمعالجه المصروف في نفس الفترة التي يحدث فيها. ولا يمكن - بطبيعة الحال - الاستغناء بإحدى القائمتين ( قائمة الدخل وقائمة التدفقات النقدية ) عن الأخرى ، فكل منهما له دلالته ومغزاه ، ويتطلب التقييم السليم للمنشأة الاقتصادية الاعتماد على المؤشرات والتحليلات التي يمكن استخلاصها من كل منهما وليس من إحداهما فقط .

جديد

- بواسطة المجلة

- June 12, 2026

أهمية قائمة التدفقات النقدية

أهمية قائمة التدفقات النقدية تعتبر قائمة التدفقات النقدية أداة مهمة في إدارة الأعمال واتخاذ القرارات المالية. وتتمثل أهمية قائمة التدفقات النقدية في ما يلي: 1. تقييم القدرة على التسديد: تساعد قائمة التدفقات النقدية في تقدير قدرة الشركة على تسديد التزاماتها المالية في الوقت المناسب. فهي تعرض جميع الواردات والمصروفات النقدية للشركة خلال فترة زمنية محددة، مما يعطي فكرة واضحة عن حالة التدفق النقدي في الشركة. 2. تحديد المصادر والاستخدامات النقدية: تساعد قائمة التدفقات النقدية في تحديد مصادر تدفق النقدية للشركة وكيفية استخدامها. فهي توفر معلومات عن الدخل من مصادر مختلفة مثل البيع والاستثمار وتمويل الدين، بالإضافة إلى النفقات الموردة لأغراض مختلفة مثل رواتب الموظفين وشراء المعدات والتسديدات المالية الأخرى. 3. توجيه الاستراتيجية المالية: تساعد قائمة التدفقات النقدية في توجيه الاستراتيجية المالية للشركة. من خلال تحليل التدفق النقدي، يمكن للشركة تحديد المناطق التي يجب تحسينها أو زيادة الاستثمار فيها، وذلك من أجل تحقيق أهدافها المالية بشكل أفضل. 4. توفير أدلة للمستثمرين: تعتبر قائمة التدفقات النقدية مصدرًا هامًا للمعلومات المالية التي يحتاجها المستثمرون لتقييم الشركة. فهي تظهر بشكل واضح الكمية وتوزيع التدفقات النقدية في الشركة، وتوفر بيانات مفصلة حول كيفية توليد النقدية وكيفية استخدامها، مما يساعد المستثمرين على اتخاذ قرارات مالية أفضل. 5. الامتثال للتشريعات المحاسبية: تعتبر قائمة التدفقات النقدية جزءًا من التقارير المالية المطلوبة من قبل التشريعات المحاسبية. فبموجب هذه التشريعات، يلزم الشركات إعداد وتقديم تقارير مالية توضح التدفقات النقدية للشركة، وذلك بهدف ضمان الشفافية والمصداقية في إفصاح البيانات المالية. باختصار، تعتبر قائمة التدفقات النقدية أداة قوية لتقييم ومتابعة الأداء المالي للشركة واتخاذ القرارات المالية الصحيحة. توفر معلومات دقيقة عن تدفقات النقدية وتمكن الأفراد والشركات من فهم حاجاتهم المالية وتخطيط مستقبلهم بشكل أفضل.